WIBOR zawieszenie spłaty rat – Sąd wstrzymał raty już na czas procesu

Nasz klient nie zapłaci ani złotówki bankowi, dopóki sprawa nie zostanie rozstrzygnięta. Dowiedz się, czy Twoja umowa kryje te same wady.

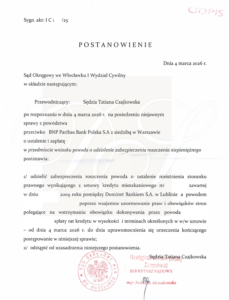

Walka z WIBOR-em nabiera tempa. Sąd udzielił właśnie zabezpieczenia powództwa jednemu z naszych klientów i wstrzymał obowiązek spłaty rat kredytu na cały czas trwania procesu. To nie tylko ogromna ulga finansowa – to sygnał dla tysięcy kredytobiorców: da się, i to od pierwszych tygodni sprawy.

Czym jest zabezpieczenie powództwa w sprawie o WIBOR? Koniec z ratami już teraz

Zanim sprawa trafi na wokandę, mija wiele miesięcy, czasem kilka lat. Przez ten czas bank oczekuje regularnych wpłat, nawet jeśli umowa jest wadliwa. Właśnie po to istnieje zabezpieczenie powództwa, czyli sądowe narzędzie, które można uruchomić już na samym początku postępowania.

W praktyce oznacza ono jedno: sąd nakazuje wstrzymanie – w całości lub w określonej części – obowiązku spłaty rat kredytu do czasu wydania wyroku w sprawie głównej. Pieniądze, które co miesiąc trafiały na konto banku, zostają w Twoim portfelu.

Co to konkretnie zmienia dla kredytobiorcy?

- Brak raty miesięcznej przez cały czas trwania procesu – często 2–4 lata.

- Realna oddychania finansowa – budżet domowy przestaje być pod presją rosnącego WIBOR-u.

- Bank nie może egzekwować należności objętych postanowieniem o zabezpieczeniu.

- Silniejsza pozycja negocjacyjna – postępowanie toczy się na Twoich warunkach, nie bankowych.

Dlaczego sąd wstrzymał raty? Kulisy naszego sukcesu w sprawie WIBOR

Sąd nie udziela zabezpieczenia automatycznie, ale musi zostać przekonany, że Twoje roszczenie jest uprawdopodobnione, a brak ochrony naraziłby Cię na poważną szkodę. W tej sprawie udało się wykazać jedno i drugie.

„Pozew WIBOR zabezpieczenie powództwa” – co musimy wykazać sądowi?

W skrócie: argumentujemy, że wskaźnik WIBOR może być abuzywny – czyli nieuczciwy wobec konsumenta – lub że cały mechanizm zmiennego oprocentowania nie spełnia wymogów prawa unijnego i polskiego. Sądy coraz częściej przyznają nam rację już na wstępnym etapie.

- Brak transparentności wskaźnika – WIBOR jest wyznaczany przez banki dla banków; konsument nie miał na to żadnego wpływu.

- Oparcie o fikcyjne transakcje – WIBOR nie odzwierciedla realnego kosztu pozyskania pieniądza na rynku detalicznym.

- Niedoinformowanie klienta – brak rzetelnej symulacji skutków wzrostu wskaźnika przy zawieraniu umowy

Ważne!Zabezpieczenie nie oznacza, że sprawa jest wygrana. To jednak mocny sygnał, że sąd dostrzega realną podstawę do kwestionowania umowy – i chroni Cię finansowo na czas postępowania.

Czy można przestać płacić raty WIBOR? Co ten sukces oznacza dla Ciebie

To pytanie słyszymy najczęściej. Odpowiedź brzmi: tak – ale wyłącznie po uzyskaniu postanowienia sądu o zabezpieczeniu. Samodzielne zaprzestanie spłat bez orzeczenia sądowego to poważny błąd, który może skutkować wypowiedzeniem umowy i egzekucją komorniczą.

Zawieszenie spłaty rat to nie bajka – to prawne narzędzie, z którego coraz więcej kredytobiorców może i powinno korzystać.

Czy każdy kredytobiorca WIBOR może liczyć na zabezpieczenie?

Nie ma jednej odpowiedzi. Szansa na uzyskanie zabezpieczenia zależy od konkretnej treści Twojej umowy, banku, roku zawarcia, sposobu poinformowania o ryzyku i kilku innych czynników. Kluczem jest indywidualna analiza dokumentów.

Jednak tendencja jest wyraźna: sądy coraz chętniej udzielają zabezpieczeń w sprawach WIBOR. To, co kilkanaście miesięcy temu było rzadkością, dziś staje się coraz powszechniejszą praktyką orzeczniczą.

Unieważnienie WIBOR w umowie kredytowej – co dalej po zabezpieczeniu?

Zabezpieczenie to dopiero początek drogi. W głównym postępowaniu dochodzimy usunięcia klauzuli WIBOR z umowy lub jej całkowitego unieważnienia. W zależności od treści umowy i stanowiska sądu możliwe ścieżki to:

- Eliminacja wskaźnika WIBOR przy zachowaniu umowy – kredyt ze stałą lub minimalną marżą.

- Unieważnienie całej umowy – rozliczenie kapitałów z bankiem (teoria dwóch kondykcji).

- Zwrot nadpłat wynikających z zawyżonego oprocentowania.

Każde z tych rozwiązań może oznaczać dla Ciebie dziesiątki, a niekiedy setki tysięcy złotych realnej korzyści finansowej.

Kancelaria WIBOR – pomoc, którą możesz mierzyć w wynikach

Prowadzimy sprawy frankowe od lat. Spory z bankami o WIBOR to naturalne rozwinięcie tej ekspertyzy – mechanizmy prawne, logika wadliwych klauzul i psychologia negocjacji z bankami są nam doskonale znane.

Dla naszych klientów zabezpieczenie powództwa nie jest teorią – to postanowienie sądowe podpisane i obowiązujące. Twoja sprawa może być następna.

Postanowienie nie jest prawomocne.